牛市来了,保险公司该喜?还是该忧?

来源:今日保

一根大阳线,千军万马来相见。

今天的系列爆梗再度渲染了当下A股的火热:

先是有网友秀出复装已经删掉多日的券商App,着急进场扫货之余,居然忘记了密码…线上着急开户的,居然需要排一个小时的长队…

最劲爆的还是今儿个报价的单子多到一度让上交所“宕机”…

要知道十天前,可不是这幅盛景。那时的市场还笼罩在“失去的30年”的悲观情绪之中。

彼时,上证综指连续四根月线全部收阴,连挫3000、2900、2800点关口…9月18日,更是盘中下探2689点,几近今年2月的2635点前低。

三根阳线,改变信仰。哪能料到,一周后,上述悲观情绪,全部烟消云散。从看空至2500点,变成“牛回,速归”。

9月24日,央行、国家金监总局、证监会在国新办发布会上,连发多项重磅金融政策,上证综指当日即拉出一根4.15%的长阳,成交额较前日直接翻番,强势收复2800点关口。

9月25日,上证跳空开盘,直接跃上60日均线,成交额继续放大至5000亿量级。虽然当日收盘未能站上2900点,但在长阳次日便放量拉出上影线。上古时代的股民们管这种K线形态叫“射击之星”,如果后日又有长阳收复上影线失地,则为大涨之兆。

9月26日,中央政治局会议召开,随着提振经济的强力措施纷纷出笼,当日上证综指又拉出一根光头阳线,收在3000点关键位置。而对25日上影线压力位的收复,也确认了市场对60日均线的突破有效。

反观2月和9月两次探底2600点,似乎更像是对W底的确认,预示着市场短期反弹趋势的形成。这几乎与10年前下探1900点时的确认一模一样,那一次的底部确认,也和前些日子一样悲观和绝望。

昨天收盘后,富时中国A50 指数继续走高。当晚,头部券商中信证券更是以一篇《干》的推文,发起了冲锋号,不仅令人想到10年前4000点时一家券商的《侠之大者,为国接盘》。

这几乎是明牌了今天的跳空开盘。

果不其然,今天更为火爆,上证综指继续跳空,下影线稍作回补,便一路北上,收涨2.89%,逼近60月线这个熊牛分界点位置。

除上证综指外,今日深成指涨幅扩大至6%,创业板更是暴涨10%。

本轮触底强势反弹,保险板块更成为领涨的主力板块之一,无论是天茂集团还是新华保险,亦或是跌得不成样的中国平安,都迎来一波暴涨。其中,新华保险本周涨幅超27%,先头部队天茂集团本周涨幅超23%,巨无霸中国平安本周涨幅也接近20%。

本周保险股的惊鸿涨幅,若换成3%的保险产品,分别要熬9年、7年、6年才能实现,可以说是“洞中方数日,世上已千年”。

这着实让人感慨,要是牛市真的来了,看着别人,短短一周、一月,便“贴现”自个儿10年的长期主义,人生几度10年?怎个滋味?

如果以5年返本、3%的收益来计算的话,只要看到周围人炒股普遍浮盈超过15%的话,可能留着四季度买“开门红”保险产品的票子,就要去买股票了…

要是这波真的站稳60月均线位置,市场彻底转为单边牛市,那…是不是还需挪点钱转投股票?除银行的存款,子弹尚有过去几年买的增额终身寿了…

这就引申出一个严肃的问题:大A一旦走牛,甚至还走出个慢牛、长牛,那现在的增额终身寿险,分红险,还有多大吸引力?

因此站在这个众口纷纷的“牛”之初,对于保险公司而言,或许会是个幸福的烦恼。固然卸下了投资端的包袱,但负债端的问题将随之涌出。

这是必须关注、思考的一个话题,不仅涉及当下的产品策略、“开门红”策略,更涉及明年的现金流稳定性,乃至未来国内人寿保险商业模式。

1

-Insurance Today-

第一个问题

“开门红”怎么办,节奏调整与否?

更重要的是,分红险还有没有吸引力?

从整体环境看,久违的牛市的确振奋人心,而且对“利差损”风险越加明显的寿险行业而言无疑是一针强心剂,毕竟投资能力本就是寿险公司经营的底层核心,之前的数次跨越式增长几乎都离不开资本市场繁荣的推动力量。

如今股市的强劲复苏,不仅将为庞大的保险资金重新托起成长引擎,也将带动负债端的经营,对保险产品的设计研发与不断创新争取大量斡旋空间,翻来覆去得横竖看,似乎都是利好。

不过,这门利好寿险公司想迅速消化也非易事,至少从当前情况看,9月份末的行业正处于一个较为尴尬的阶段。

一边10月1日即将莅临,分红险等浮动收益型产品的定价利率将正式下调,不少险企都在打破头皮地想要再抓一波停售窗口期;

另一边则是一些公司已在为2025年的“开门红”紧锣密鼓,新产品与配套的营销策略和渠道培训开始陆续投入。

如今这场多项重磅宏观金融政策的陆续出台及资本市场的迅速回应,势必会让保险公司再度审视当下产品策略,要做什么,以前的策略是推倒,还是调整?怎么办?

尽管从近期流露出的市场信息看,分红险大概率是明年“开门红”的主力选择,且当前险企销售炒作的重点也是这类产品。在股市回暖之时,亦有利于浮动收益型产品的回报率,但需要看到的是,围绕分红险的推动逻辑和方式,在各个阶段都有着显著差异,甚至存在一定程度上的互相抵触与矛盾,这在当前的资本市场预期下将受到更深的影响。

事实上,由于分红险本身 “这个率、那个率”各种名词术语漫天的专业属性,始终在考验着各家险企给客户讲明白的销售能力。前一阵子,保险公司的销售节奏已经从宣传回报率到了宣传分红实现率,如今分红险预定利率将从“2.5%”下调至“2.0%”的窗口期中,又纷纷采取增额终身寿险等固收产品的营销节奏,在保底收益方面大做文章,再一次给市场和消费者抛出“过了这村没这店”的话术与情绪。

且不说这种方式已将未来开门红“2.0%”的分红险产品衬托得既不值也不划算,更令人尴尬的是,在股市蹿红,预期回报率全面提升的当下,无论是现在的“2.5%”,还是未来看上去更低的“2.0%”,吸引力似乎都在下降,甚至大幅下降。

此时保险公司将不得捡起古早的分红险话术,重新在浮动收益部分制造话题。如此短期内营销思路的反复调整,又会让队伍、渠道乃至客户们产生怎样的感受?无论如何,这一定会影响销售的节奏。

更需要注意的是,从今年3月底就流传窗口指导:万能险结算利率上限将分别下调为大公司3.1%,部分中小公司为3.3%,分红险分红水平参照万能险执行。显然,如果还按照窗口指导的框架,那分红险的上限在这种环境下仍然是锁死状态,类似固收产品,市场吸引力可想而知。

如果乐观看,资本市场真的起来了,分红险上限的重新突破将是大概率的事。较低的保底水平和更大程度浮动收益,也符合国际发达市场的普遍形态。无论是3.1%、3.3%,乃至多年用于演示的最高收益4.5%,都不会是个天花板,形成真正的动态调整。

只是当前的反复调整下,加上尚未明朗的前景,到底怎么面对当前的营销和“开门红”准备是个棘手的问题,已经让部分公司不知所措。

加之9月以来相当部分的机构与基层反馈分红险炒停并不理想,以至有悲观的预测会2025年“开门红”将出现负增长。

当然,比起分红险和即将开始的“开门红”,保险公司还有一个更大的问题需要关注。即9月炒停售分红险之前,8月借力产品预定利率下调实现的集体反攻,其中的典型银保渠道单月轰出850多亿的新单保费,被誉为又打了一次“开门红”。

那么这些买了“3.0%”固收产品的客户,现在会怎么想?更远点,那万亿级别增额终身寿险的存量客户,又会怎么看待未来的牛市和手中保单?

2

-Insurance Today-

第二个问题

这是个大问题,万亿级固收产品的考验

利差损风险会不会让位群体退保?

退保?这无疑是个大问题,亦是一个曾经困扰行业很多年的问题。过去四、五年中,行业积累大量的固收产品,在牛市到来后,又将有着怎样的局面?

作为自“4.025%”切换至“3.5%”时代以来堪称明星级的行业标志,以增额终身寿险为代表的固定收益类产品从2020年全面盛行、持续风靡市场,且在2023年长达数月的“停售潮”中掀起了一个又一个销售风暴,甚至在下调到“3.0%”时期仍然能保持不小的热度,几乎撑起这几年的国内寿险市场。

在存款利率不断下行,各类投资市场表现波动的年份中,这类锁定未来长期收益的金融产品,的确成为太多客户求稳避险的主要选择。

在如今各类营销小作文及相应评论中,时常能看到“股票投资亏了钱,多亏买了保险,而且属他收益最好,如今都买不到这么好的产品”,等类似的评论,甚至一度破圈。期间,亿元保单层出不穷。

据不完全测算,在2023年7月底,预定利率由“3.5%”正式切换至“3.0%”前,行业固收类产品的存量保单接近1.5万亿的水平。考虑到这一年多来“3.0%”仍具热度,整体存量很可能保持这一规模。

当整体投资环境回暖,预期收益大幅回升的情况下,这种固收类产品显然将是最受影响的保险产品。毕竟,以前的“3.0%”和更以前的“3.5%”,市场吸引力都是相对的,当市场预期不一样后,这种吸引力自然此消彼长。

更何况,“3.0%”和“3.5%”乃保额的递增水平,并非实际收益水平,短期内根本达不到这种收益能力。

那么,当短期内人们都以为的投资机会出现,客户面对这种长期占据资金、一时半会儿看不到头的保单将会怎么选择?纵然有着大量关于保险功能特点的专业用途与说辞,但在人性与数字面前,这已经不是选择题了。

按照2017年底发布的“134号文”有关内容,保险产品5年内的现金价值不得高于客户所交保费。

这也意味着,5年以内的产品退保将面临本金损失,而从目前倒推5年,正是2019年底“4.025%”向“3.5%”切换的当口,“3.5%”乃至“3.0%”的固收类产品尚在这一时间覆盖内,从规则上看尚处安全区间。

然而有市场声音反映,三年返本的产品不在少数,如果未来投资市场预期强烈,那么退保损失在机会面前或许并非不能接受?

即便不接受,届时市场上会不会冒出更多的所谓的“专业”人士,为客户提供损失更小乃至保住全额的“解决方案”?

一旦这种案例上升到数量级,即便当初假设端的精算水平再完美、将此类产品再怎么设计成“退保收益”型,当这种可能的群体性行为出现时,也极有可能将是一场灾难。

世事总是如此的无常,考虑到过去几年的利率环境和险企投资收益不断下降的现实,这类产品一度被视为不断积累“利差损”风险,甚至认为这类“高利率”产品正在危害行业与公司的经营。

如今看,牛市一旦来临这种“高利率”可能就显得“低”了,市场的判断与用户的态度立刻翻脸。结合部分体量较大的公司一度有着七成以上固收类的保单,从“利差损”风险到“退保风险”,又是怎样的过山车?

唯一的区别,“利差损”是个长期的可能性,是慢病;但上述推测若成型,集中退保的出现,绝对不会太晚,且是急症。

实际上,已有一些大型公司开始提前部署,应对这种可能性的群体退保出现。按理说,投资市场也不会持续出现过热局面,适时的调整也会是常态,回暖在整体上也将呈现一种长期而问题的态势,这意味着无论是曾经还是之后的产品,都应该还会保持平稳,并在一定程度上逐渐改善与创新。

只是历史也证明,市场不会一直保持理性,尤其是难测的资本市场,在短期预期与短期行为的驱动下,个人投资者的激进偏向在所难免,而这类投资者往往与之前的寿险类产品消费者高度重合。

这都让保险业即使在投资反弹的情况下,仍然要面对一种既有远虑,又有近忧的局面。

3

-Insurance Today-

第三个问题

关于未来,一旦走出慢牛长牛

还能卖什么,美国的历史已经诉说了一切

如果真走出一个慢牛、长牛,固收类的保险产品,可能会面临灭顶之灾。

逻辑很简单,增额寿之类的低收益固收类产品的卖点,便是长期主义和保本确定性,而慢牛、长牛又何尝不是一个长期主义?即便是收益较保本型产品有更大的风险和波动,但也有着更高的收益水平。

换言之,风险这个东西,躲是躲不开的。人们都爱在不确定性中寻找确定性,其实不如去适应不确定性,适应了,也就那样了。

看看大家最爱讲的美国市场。道指自1982年开启的长牛、慢牛,中间历经多次国际冲突、亚太金融危机、互联网泡沫、2008年全球金融危机,风险不少,暴跌不少,涨得也不少:1982年至今,回报已近50倍。这就是慢牛、长牛的力量。

再看看投资者在慢牛、长牛下的标的选择。

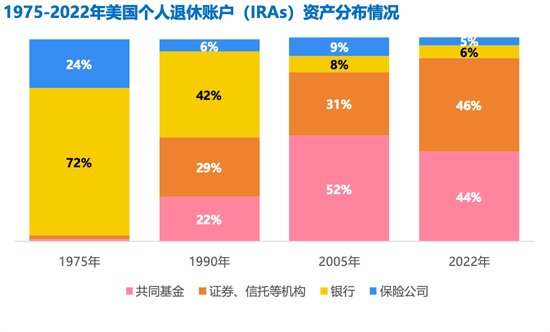

根据美国个人退休账户资产分布变动显示,随着资本市场长牛的确立,共同基金及证券、信托等资产成为绝对投资标的。

而在1975年还颇有存在感的人身险,则是从24%的占比,迅速萎缩至1990年的6%,并一直维持这个水平至今。彻底成为个人养老金投资中的小角色。

在此期间,保险公司的日子也是越过越苦。尽管寿险公司总资产依旧庞大,但在资本市场上,市值远不及健康险公司、财产险公司,甚至不如中介机构。

根据麦肯锡一份研究报告显示,过去35年间,美国最⼤的寿险公司相对于其他⾦融服务机构的市值份额比率从1985年的40%下降到2005年的17%。到2020年,更是仅剩9%。

(信息来源:泰康长寿时代研究院)

(信息来源:泰康长寿时代研究院)

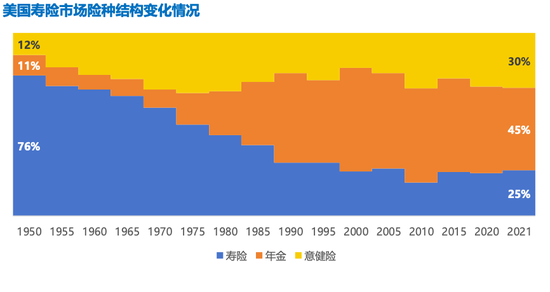

同时,保险内部的产品结构,也发生了巨大的变化。

在1950年代,美国保险市场上的主力产品以寿险为主,占比达76%;而年金、意健险则只有10%出头,这和我们当前的产品结构,不能说一模一样,也是颇为相似。

而随着时间的推移,寿险产品的占比不断下降,先是被意健险蚕食,后又被年金产品挤压,如今寿险产品仅占人身险产品的25%,而年金险占比达45%,意健险占比达30%。

(信息来源:泰康长寿时代研究院)

(信息来源:泰康长寿时代研究院)

回过头来再看看今天的我们。

一簇簇的固收类产品,无论是4.025%年金还是3.5%的增额终身寿,亦或3.0%的增额终身寿,2.5%、2.0%的分红险,其实吃的是L型低增长的红利,说白了就是一个避险选择。而当资本市场好转起来,来避险的钱,又将重新回到资本市场中去,谋求更高的收益。

这些年,行业的调整、人员的脱落,让太多的公司只能死抓固收类产品的稻草,让太多的代理人只会操着IRR的口音,延续着“零利率”和“锁定利率”的销售套路,没再有其他的技能傍身。

想想美国人身险市场,寿险类产品在慢牛、长牛中的迅速凋零,实乃前车之鉴。如果真到那一天,我们靠啥产品?队伍又能卖啥产品?难道眼睁睁地看着保险市场甚至第三支柱个人养老金市场,被理财子公司和基金公司吃掉吗?

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。

无论是美国的前车之鉴,还是当前我们面临的潜在威胁,都说明了一件事儿:保险产品和纵横资本市场的基金、理财拼收益,在客户那边的赢面,很小。

到底,还是得走差异化的发展,得干基金、理财们干不来的活儿。

比如发挥长期年金这种长期资金安排的作用…比如做好医康养等直击长寿时代客户痛点的服务…比如做实实在在的保障…

在今天国新办举行的吹风会上,金融监管总局相关领导也表示,“我们会抓紧出台配套政策,科学界定商保年金的内涵和外延,鼓励保险公司发挥精算技术、长期产品开发、长期资金管理等优势,为人民群众提供丰富多样的养老保障和跨期财务规划服务”,并提出金融监管总局将根据若干意见的部署,出台商业健康保险配套政策文件。总体的考虑是进一步明确商业健康保险的发展方向和路径,扩大服务人群、服务领域、服务方式,满足人民群众多样化的健康保障需求。

可能,对于保险公司来说,做实保障,做好服务,就是给到客户的最大“收益”,也是自身的最大竞争力,而不是什么IRR…

这是当下行业必须考虑的一个长远问题,即国内人寿保险的彻底转型方向、差异化的核心的竞争力问题。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼